Czym jest zabezpieczenie kredytu?

Spis treści:

Zabezpieczenie kredytu to termin, który może brzmieć technicznie, ale w rzeczywistości jest proste do zrozumienia. Jest to sposób, w jaki banki i inne instytucje finansowe chronią swoje inwestycje. W praktyce jest to rodzaj gwarancji lub obietnicy, że bank odzyska swoje pieniądze, nawet jeśli kredytobiorca przestanie spłacać kredyt. Zabezpieczenie kredytu może przybierać wiele form, a wybór konkretnej formy zależy od wielu czynników, takich jak rodzaj kredytu, profil ryzyka kredytobiorcy, a nawet polityka wewnętrzna banku.

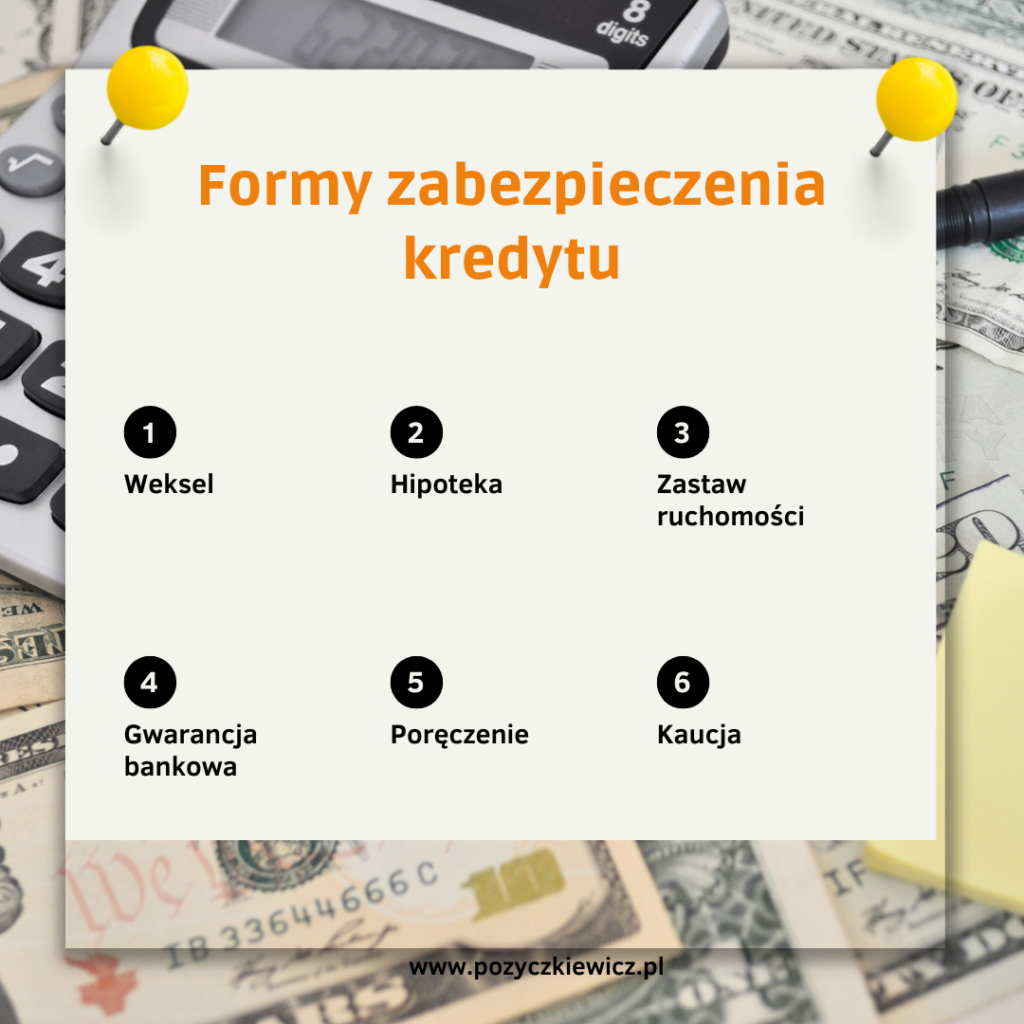

Osobowe zabezpieczenie kredytu

Zabezpieczenie osobowe to zobowiązanie, które podejmuje inna osoba – poręczyciel – na rzecz kredytobiorcy. Poręczyciel gwarantuje, że w razie niewypłacalności kredytobiorcy, on sam podejmie na siebie spłatę zobowiązania. Poręczyciel staje się więc swoistym ubezpieczeniem dla banku – jest to osoba, która ma wystarczającą zdolność kredytową, aby pokryć dług, jeśli kredytobiorca przestanie płacić.

Rzeczowe zabezpieczenie kredytu

W przeciwnym razie, rzeczowe zabezpieczenie kredytu to rodzaj zabezpieczenia, które wiąże się z określonym majątkiem. Zazwyczaj dotyczy to nieruchomości, samochodów, maszyn czy innego rodzaju majątku. W przypadku niewypłacalności kredytobiorcy, bank ma prawo przejąć ten majątek, aby pokryć koszt niespłaconego kredytu. Rzeczowe zabezpieczenie daje bankowi większą pewność, że odzyska swoje pieniądze, ponieważ nawet jeśli kredytobiorca przestanie płacić, bank może sprzedać zabezpieczenie, aby odzyskać swoje koszty.

Zabezpieczenie kredytu hipotecznego

Zabezpieczenie kredytu hipotecznego jest zwykle najbardziej konkretnym przykładem rzeczowego zabezpieczenia. Kiedy zaciągasz kredyt hipoteczny, rzeczywistym zabezpieczeniem jest nieruchomość, którą kupujesz. Jeśli przestaniesz płacić kredyt, bank ma prawo przejąć twoją nieruchomość. Jest to zdecydowanie najpoważniejszy rodzaj zabezpieczenia, ponieważ ryzyko dla kredytobiorcy jest największe – możesz stracić swoją nieruchomość.

Zabezpieczenie kredytu samochodowego

Podobnie jak w przypadku kredytu hipotecznego, kredyt samochodowy jest zwykle zabezpieczony samochodem, który jest finansowany. Oznacza to, że jeśli nie spłacisz swojego kredytu, bank ma prawo przejąć twoje auto. To zabezpieczenie jest mniej rygorystyczne niż zabezpieczenie hipoteczne, ponieważ wartość samochodu jest zazwyczaj znacznie mniejsza niż wartość nieruchomości. Niemniej jednak, utrata samochodu może być poważnym problemem, zwłaszcza jeśli jest to twoje główne środek transportu.

Okoliczności zabezpieczenia kredytu gotówkowego

Kiedy mówimy o kredycie gotówkowym, zabezpieczenie jest rzadkością. Kredyty gotówkowe są zazwyczaj udzielane na podstawie zdolności kredytowej, a nie zabezpieczeń. Banki analizują historię kredytową, dochody, wydatki i inne czynniki, aby ocenić ryzyko kredytowe. Jeżeli kredytobiorca nie spłaca kredytu, bank może podjąć kroki prawne, aby odzyskać swoje pieniądze, ale nie ma konkretnego zabezpieczenia do przejęcia. Mimo to, w niektórych sytuacjach, bank może zdecydować o konieczności zabezpieczenia kredytu gotówkowego, szczególnie jeżeli kwota jest wyjątkowo wysoka, lub kredytobiorca ma niepewną historię kredytową.

Czy można zabezpieczyć kredyt inną nieruchomością?

Tak, jest to możliwe, choć nie zawsze jest to powszechna praktyka. Takie zabezpieczenie nieruchomością inną niż ta, która jest finansowana, często występuje w przypadku kredytów inwestycyjnych lub biznesowych. W takim przypadku, nieruchomość służąca za zabezpieczenie jest często znacznie bardziej wartościowa niż kwota kredytu. Jest to dodatkowe zabezpieczenie dla banku, ale także dodatkowe ryzyko dla kredytobiorcy.

W przypadku kredytu hipotecznego, banki często preferują zabezpieczenie nieruchomością, którą finansują. Jest to związane z faktem, że proces przejęcia i sprzedaży nieruchomości jest prostszy, gdy jest ona bezpośrednio związana z kredytem.

Zabezpieczenie kredytu – najczęściej pojawiające się pytania

Na koniec, postaram się odpowiedzieć na kilka najczęściej pojawiających się pytań związanych z zabezpieczeniem kredytu.

- Czy mogę zabezpieczyć kredyt inną nieruchomością? Tak, jest to możliwe, szczególnie w przypadku kredytów inwestycyjnych lub biznesowych. W takich przypadkach nieruchomość służąca za zabezpieczenie jest często znacznie bardziej wartościowa niż kwota kredytu.

- Czy muszę zabezpieczyć kredyt samochodowy samochodem? Zazwyczaj tak, chociaż istnieją wyjątki. Banki preferują zabezpieczenie samochodem, gdyż jest on łatwy do zidentyfikowania i ma określoną wartość, którą można łatwo oszacować.

- Czy zabezpieczenie kredytu jest konieczne? W przypadku większości kredytów, tak. Banki korzystają z zabezpieczeń, aby zmniejszyć swoje ryzyko. Jeżeli kredytobiorca nie spłaci kredytu, bank może przejąć zabezpieczenie i sprzedać je, aby odzyskać swoje pieniądze.

- Czy mogę zaciągnąć kredyt bez zabezpieczenia? Tak, ale zazwyczaj są to kredyty o niższych kwotach i krótszym okresie spłaty, takie jak kredyty gotówkowe lub karty kredytowe. W takich przypadkach banki opierają swoje decyzje na zdolności kredytowej, a nie na zabezpieczeniach.

Zabezpieczenie kredytu – podsumowanie

Zabezpieczenie kredytu jest kluczowym elementem procesu kredytowego. Bez odpowiedniego zabezpieczenia, banki i inne instytucje finansowe byłyby narażone na znaczne ryzyko. Choć zabezpieczenia kredytu są zazwyczaj korzystne dla banków, mogą one stanowić dodatkowe obciążenie dla kredytobiorców. Dlatego przed zaciągnięciem kredytu, ważne jest zrozumienie wszystkich aspektów zabezpieczenia kredytu, w tym potencjalnych konsekwencji niespłacenia kredytu.

W każdym przypadku, kiedy zastanawiasz się nad zaciągnięciem kredytu, dobrze jest skonsultować się z doradcą finansowym lub prawnikiem. Oni mogą pomóc Ci zrozumieć wszelkie zobowiązania i ryzyko związane z zabezpieczeniem kredytu.