Kredyt dla jednoosobowej działalności gospodarczej

Banki komercyjne w Polsce chętnie udzielają finansowania przedsiębiorcom w stabilnej sytuacji. Kredyt dla jednoosobowej działalności gospodarczej można uzyskać, jeśli masz odpowiednio wysoką zdolność kredytową. Jest jeszcze kilka innych warunków. Wszystko zależy od tego, jaki kredyt przy jednoosobowej działalności Cię interesuje. Czy można wziąć kredyt, prowadząc jednoosobową działalność gospodarczą?

Banki w Polsce oferują różne rodzaje kredytów dla osób prowadzących jednoosobową działalność gospodarczą. Kredyt gotówkowy, obrotowy, konsolidacyjny lub inwestycyjny. To tylko niektóre z dostępnych form finansowania.

Kredyt dla JGD to wbrew pozorom najrozsądniejsza opcja, aby sfinansować podstawowe potrzeby przedsiębiorstwa lub planowane inwestycje.

Wybór odpowiedniego kredytu zależy od potrzeb firmy, oferty banku oraz zdolności kredytowej. Warto też dodać, że na jednoosobową działalność gospodarczą kredyt hipoteczny również jest dostępny. Jak widać, jest wiele opcji finansowania dostępnych dla przedsiębiorców.

Jakie kryteria trzeba spełnić, aby ubiegać się o kredyt dla jednoosobowej działalności gospodarczej?

Aby ubiegać się o kredyt na jednoosobową działalność gospodarczą, należy spełnić następujące warunki:

1. Zdolność kredytowa: Odpowiednio wysoki średni dochód firmy.

2. Zabezpieczenie kredytu: Może to być poręczenie, hipoteka lub inne formy zabezpieczeń.

3. Biznesplan: Szczególnie ważny dla nowych firm.

4. Staż firmy: Zwykle minimum 6-12 miesięcy działalności.

5. Odpowiednia historia kredytowa: Brak negatywnych wpisów w BIK.

| Kryterium | Opis |

|---|---|

| Zdolność kredytowa | Odpowiednio wysoki średni dochód firmy. |

| Zabezpieczenie kredytu | Może to być poręczenie, hipoteka lub inne formy zabezpieczeń. |

| Biznesplan | Szczególnie ważny dla nowych firm. |

| Staż firmy | Zwykle minimum 6-12 miesięcy działalności. |

| Odpowiednia historia kredytowa | Brak negatywnych wpisów w BIK. |

Zatem, ile trzeba prowadzić działalność gospodarczą, żeby dostać kredyt? W Polsce jest szansa otrzymać wsparcie finansowe od banku nawet od pierwszego dnia prowadzenia jednoosobowej działalności gospodarczej. Najczęściej wymogiem jest co najmniej 12-miesięcy prowadzenia biznesu. Kredyt dla firm (6 miesięcy działalności) również jest dostępny, ale na nieco gorszych

warunkach niż standardowe oferty. Co więcej, pożyczki dla firmy jednoosobowej bez BIK również są dostępne, ale tylko w firmach pozabankowych i na niewielkie kwoty (do kilku tysięcy złotych).

Jakie dokumenty należy złożyć, starając się o pożyczkę dla jednoosobowej działalności gospodarczej?

Przygotowanie odpowiedniej dokumentacji jest kluczowe, szczególnie jeśli planujesz ubiegać się o kredyt dla jednoosobowej firmy. Oto lista dokumentów, które są niezbędne do załatwienia na etapie wnioskowania o kredyt na działalność gospodarczą:

1. Wyciąg z rachunku bankowego.

2. Zaświadczenie o wpisie do CEIDG (KRS).

3. Zaświadczenie o niezaleganiu z podatkami i składkami ZUS. 4. Zaświadczenie o nadaniu NIP i REGON.

5. Zestawienie z książki przychodów i rozchodów.

6. Deklaracja podatkowa PIT za ubiegły rok.

| Numer | Dokument | Opis |

|---|---|---|

| 1 | Wyciąg z rachunku bankowego | Potwierdzenie transakcji i obrotów finansowych firmy. |

| 2 | Zaświadczenie o wpisie do CEIDG (KRS) | Oficjalne potwierdzenie rejestracji działalności gospodarczej. |

| 3 | Zaświadczenie o niezaleganiu z podatkami i składkami ZUS | Dowód na brak zaległości wobec Urzędu Skarbowego i ZUS. |

| 4 | Zaświadczenie o nadaniu NIP i REGON | Potwierdzenie numerów identyfikacyjnych przedsiębiorstwa. |

| 5 | Zestawienie z książki przychodów i rozchodów | Ewidencja finansowa przychodów i rozchodów. |

| 6 | Deklaracja podatkowa PIT za ubiegły rok | Podsumowanie dochodów i zobowiązań podatkowych za ostatni rok. |

Ta tabela podsumowuje kluczowe dokumenty, które muszą być przygotowane i przedstawione bankowi podczas procesu aplikacyjnego o kredyt.

Jeśli nie wiesz, jak wziąć kredyt na działalność gospodarczą, wystarczy skompletować niezbędne dokumenty i złożyć stosowny wniosek do wybranego banku.

Jakie są opłaty związane z pożyczką dla jednoosobowej działalności gospodarczej? Sprawdź kalkulator.

W dzisiejszych czasach pożyczka dla firm jednoosobowych online jest dostępna dla każdego, kto potrzebuje dodatkowych środków na wsparcie biznesu. Całkowity koszt kredytu zależy od wielu czynników, takich jak kwota kredytu, okres kredytowania, oprocentowanie, prowizja za udzielenie kredytu, ubezpieczenia oraz inne opłaty banku.

Na przykład, oferta mBanku na kredyt w wysokości 50 tysięcy złotych, na okres 48 miesięcy, opiewa na miesięczną ratę w wysokości 1356 złotych, a całkowity koszt kredytu wynosi 16 102,88 złotych. Aby dokładniej oszacować koszty finansowania, warto skorzystać z kalkulatorów dostępnych na stronach banków lub zewnętrznego kalkulatora kredytu dla jednoosobowej działalności gospodarczej.

Do której instytucji warto się udać po kredyt dla jednoosobowej działalności gospodarczej?

Chcesz dowiedzieć się, w jakim banku są dostępne oferty dla przedsiębiorców prowadzących jednoosobową działalność? Poniżej przedstawiamy podstawowe parametry finansowania w poszczególnych firmach.

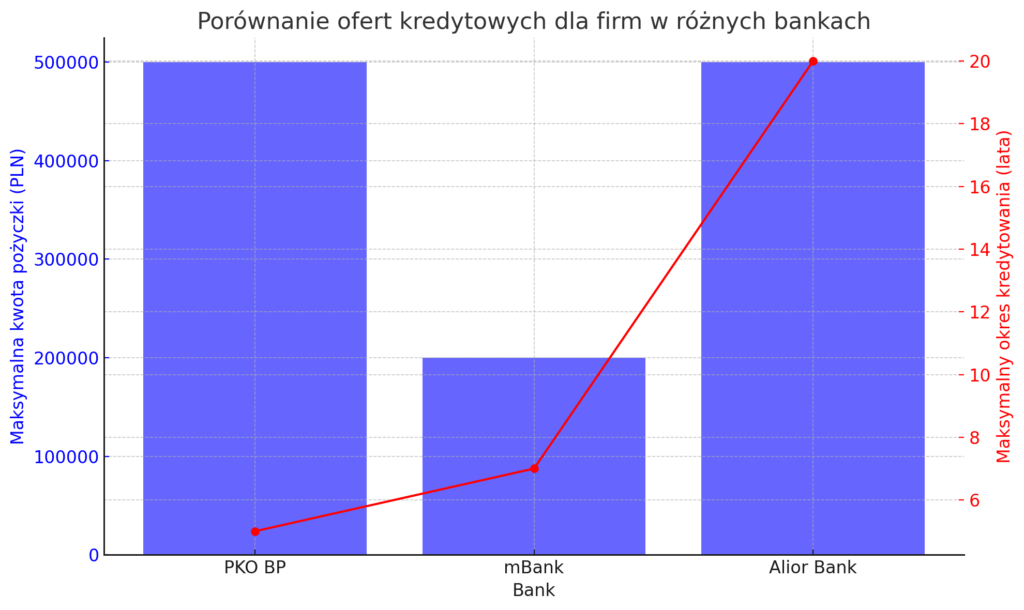

1. PKO BP:

- Pożyczka dla firm: Kwota od 5 tysięcy do 500 tysięcy złotych, okres kredytowania wynosi do 60 miesięcy. Na oprocentowanie składa się stawka referencyjna WIBOR 3M oraz stała marża banku. Z kodem PROMO można otrzymać rabat 50% na prowizję za udzielenie pożyczki.

- Pożyczka hipoteczna dla firm: Kwota do 2 milionów złotych, finansowanie do 60% wartości nieruchomości będącej przedmiotem zabezpieczenia, okres kredytowania do 15 lat. Brak obowiązku przedstawiania biznesplanu, pożyczka na dowolny cel związany z działalnością.

2. mBank:

• Pożyczka na firmę: Kwota do 200 tysięcy złotych na dowolny cel, pożyczka przeznaczona dla jednoosobowych działalności i spółek, oferta dostępna online, przez telefon i w placówce. Spłata zobowiązania rozkładana jest na 84 lub 72 raty (krótszy okres w przypadku firm prowadzonych od roku do dwóch lat). Możliwość uzyskania 3-miesięcznej karencji w spłacie.

3. Alior Bank:

- Kredyt w rachunku bieżącym: Nawet 500 tysięcy złotych, do 24 miesięcy okresu kredytowania.

- Kredyt nieodnawialny zabezpieczony hipoteką: Aż do 20 lat okresu kredytowania, środki na dowolny cel. Jakie czynniki brać pod uwagę, gdy planuje się zaciągnięcie kredytu na jednoosobową działalność gospodarczą? Zanim podpiszesz umowę kredytu na jednoosobową działalność gospodarczą, koniecznie weź pod uwagę kilka kluczowych parametrów. Bez odpowiedniej weryfikacji dostępnych ofert nie będziesz w stanie wybrać opłacalnej propozycji finansowania. Decydując się na kredyt na JDG, warto zwrócić uwagę na:

1. Koszty zobowiązania: Oprocentowanie, prowizje i inne opłaty.

2. Warunki umowy: Zrozumienie wszystkich klauzul i zobowiązań.

3. Opinie innych przedsiębiorców: Sprawdzenie rekomendacji i doświadczeń innych. 4. Możliwość restrukturyzacji zadłużenia: W przypadku problemów ze spłatą.

Podsumowując, kredyt dla jednoosobowej działalności gospodarczej może być potężnym narzędziem wsparcia. Jednak wymaga starannego rozważenia i przygotowania. Wybór odpowiedniego produktu, zrozumienie warunków i zobowiązań oraz świadome podejście do procesu, są kluczowe dla sukcesu firmy. W dzisiejszych czasach pożyczka dla firm jednoosobowych online jest świetnym rozwiązaniem, szczególnie jeśli w grę wchodzi rozwój przedsiębiorstwa i pokrycie bieżących wydatków.