Kredyty ratalne: Czy to opłacalna opcja finansowania? Wskazówki, pułapki i porady

W dzisiejszych czasach kredyt ratalny staje się coraz powszechniejszą formą finansowania zakupów, otwierając nowe możliwości dla konsumentów. Jest to rozwiązanie szczególnie atrakcyjne ze względu na swój komfortowy charakter, umożliwiający rozłożenie płatności na dogodne raty. Czy jednak kredyt ratalny to zawsze korzystna opcja? Warto przyjrzeć się bliżej, aby zrozumieć zarówno jego zalety, jak i potencjalne ryzyka. W niniejszym artykule przyjrzymy się dokładniej temu, czym jest kredyt ratalny, jakie korzyści niesie dla konsumentów oraz jakie kryteria warto wziąć pod uwagę, decydując się na jego wykorzystanie.

Co dokładnie oznacza termin “kredyt ratalny”?

Termin “kredyt ratalny” odnosi się do formy finansowania, która umożliwia klientom rozłożenie płatności za zakupione produkty lub usługi na regularne raty. Jest to popularna opcja dla osób, które chcą realizować większe zakupy, nie angażując od razu dużych sum pieniędzy. Kredyt ratalny pozwala natychmiastowo przejąć własność zakupionego towaru, dzięki finansowaniu przez bank, a następnie spłacić go przez określony czas w ustalonych miesięcznych ratach. Warto zaznaczyć, że miesięczna rata obejmuje nie tylko pierwotną kwotę zakupu, ale także odsetki i dodatkowe opłaty, co stanowi całkowity koszt finansowania. Kredyty ratalne mogą być przeznaczone na różnorodne cele, takie jak zakup sprzętu AGD, mebli, elektroniki czy samochodów, i zwykle mają okres spłaty wynoszący od 1 do 3 lat. Oferowane są przez banki oraz firmy pożyczkowe, a terminy spłaty i warunki uzależnione są od indywidualnej umowy oraz zdolności kredytowej klienta. Kredyt ratalny może być również sposobem na budowanie pozytywnej historii kredytowej, o ile jest spłacany terminowo zgodnie z umową.

Jakie zakupy lub wydatki można opłacić, korzystając z kredytu ratalnego?

Wykorzystanie kredytu ratalnego pozwala na pokrycie szerokiej gamy zakupów i wydatków, dostarczając konsumentom elastyczne narzędzie do zarządzania swoim budżetem. W ramach tego rozwiązania można sfinansować zakup elektroniki, sprzętu AGD, mebli, a nawet wydatki związane z wakacyjnymi podróżami. Dzięki temu konsument ma możliwość rozłożenia płatności za większe wydatki na dogodne, regularne raty, co ułatwia kontrolę nad finansami domowymi. Kredyt ratalny jest powszechnie dostępny w wielu sklepach i punktach usługowych, czyniąc go popularną formą

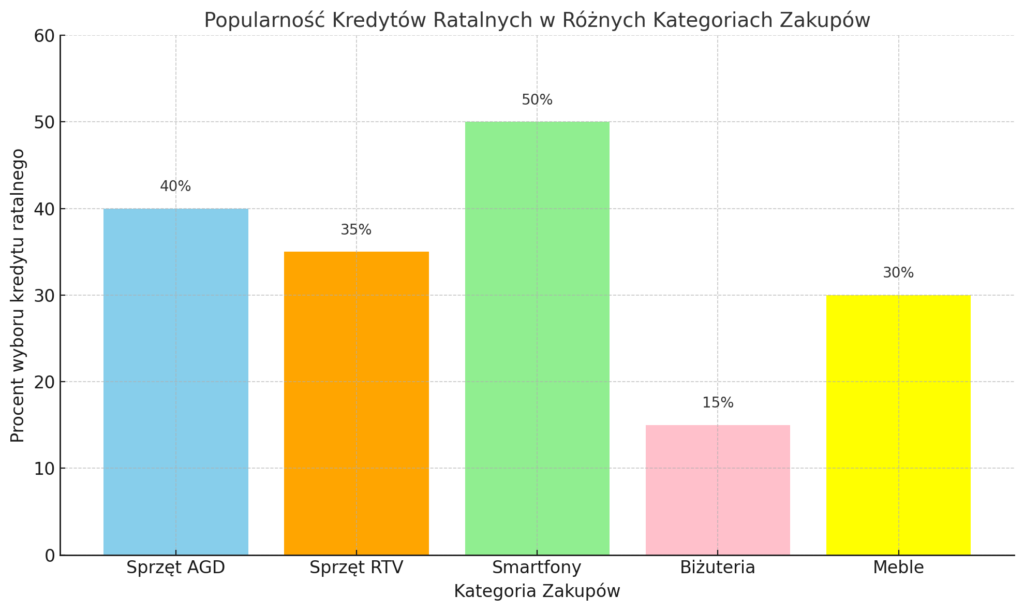

finansowania różnorodnych potrzeb. Choć możliwości finansowania za pomocą kredytu ratalnego są szerokie, ostateczna decyzja co do produktów dostępnych w ofercie ratalnej zależy od sprzedającego. W praktyce, najczęściej kupowanymi na raty produktami są sprzęt AGD, sprzęt RTV, smartfony, biżuteria oraz meble. Dostępność tych produktów w ramach kredytu ratalnego sprawia, że są one dostępne dla szerszego grona konsumentów, którzy mogą zrealizować swoje zakupy bez konieczności natychmiastowego angażowania dużych sum pieniędzy.

Kto spełnia wymagania, aby ubiegać się o kredyt ratalny?

Aby ubiegać się o kredyt ratalny, wymagana jest odpowiednia zdolność kredytowa, którą posiadać może każda osoba dorosła. Zgodnie z przepisami ustawy antylichwiarskiej, kryteria przyznawania kredytu ratalnego są podobne do tych stosowanych w przypadku innych rodzajów kredytów. Potencjalni kredytobiorcy powinni być przygotowani na możliwość odmowy wniosku, szczególnie jeśli mieli w przeszłości problemy ze spłatą zobowiązań.

Wymagany wiek zazwyczaj wynosi co najmniej 18 lat, a instytucje finansowe mogą również żądać dokumentów potwierdzających tożsamość oraz zdolność kredytową. Kredyty ratalne są dostępne zarówno dla osób fizycznych, jak i przedsiębiorców.

Co do kwoty kredytu ratalnego, teoretycznie nie ma formalnych ograniczeń. Ostateczna kwota zależy od oceny zdolności kredytowej oraz indywidualnych ustaleń z instytucją finansową. Kwoty te mogą być dostosowane do potrzeb kredytobiorcy oraz charakteru finansowanego zakupu – mogą obejmować mniejsze sumy na zakup sprzętu AGD, a także większe kwoty na finansowanie droższych inwestycji. Limit kwoty kredytu jest ustalany indywidualnie, biorąc pod uwagę dochody, historię kredytową oraz inne czynniki ryzyka.

Kredyt ratalny jest dostępny dla każdej pełnoletniej osoby, która posiada stałe źródło dochodu. Dochód może być pochodzenia z umowy o pracę, umowy zlecenia, działalności gospodarczej, emerytury, renty czy stypendium, jednak ostateczną decyzję w tej kwestii podejmuje bank, który finansuje zakupy na raty. Kredyt ratalny zostanie udzielony wyłącznie klientowi, który posiada odpowiednią zdolność kredytową, pozwalającą na regularną spłatę zobowiązania oraz jednoczesne pokrywanie stałych kosztów utrzymania.

Które formy przychodów są akceptowane w procesie ubiegania się o kredyt?

W procesie ubiegania się o kredyt ratalny, instytucje finansowe zazwyczaj akceptują różne formy dochodów, które potencjalni kredytobiorcy mogą posiadać. Typowe źródła dochodów obejmują:

1. Stałe wynagrodzenie z umowy o pracę: Regularne zarobki z zatrudnienia na podstawie umowy o pracę są jednym z najczęstszych akceptowanych źródeł dochodu.

- Dochody z prowadzonej działalności gospodarczej: Osoby prowadzące własną działalność gospodarczą mogą przedstawić dochody z działalności jako podstawę do uzyskania kredytu ratalnego.

- Emerytury i renty: Dochody pochodzące z emerytur lub rent są często akceptowane przez instytucje finansowe jako stałe źródło dochodu.

- Inne regularne wpływy finansowe: Mogą to być również inne formy dochodów, takie jak renty z tytułu umów dzierżawy, dochody z inwestycji, zasiłki rodzinne czy alimenty.

Warto jednak zauważyć, że różne instytucje finansowe mogą mieć różne kryteria akceptowalnych źródeł dochodów. Zanim złożysz wniosek o kredyt ratalny, zaleca się dokładne zapoznanie się z warunkami oferowanymi przez danego dostawcę usług finansowych, aby upewnić się, że posiadasz odpowiednie dokumenty potwierdzające swoje źródło dochodu.

Jakie są koszty związane z kredytem ratalnym?

Koszty związane z kredytem ratalnym mogą się różnić w zależności od oferty i warunków umowy. Choć wiele sklepów promuje kredyty ratalne bez dodatkowych kosztów, oferując atrakcyjne warunki, takie jak raty zero procent, należy pamiętać, że nie zawsze jest to regułą. Przed zaciągnięciem kredytu warto dokładnie zapoznać się z warunkami umowy, aby uniknąć nieprzyjemnych niespodzianek.

Koszty związane z kredytem ratalnym mogą obejmować:

- Odsetki: W przypadku kredytów ratalnych, gdzie nie obowiązuje promocyjna oferta zerowych odsetek, konieczne może być poniesienie dodatkowych kosztów związanych z odsetkami naliczanymi od zadłużonej kwoty.

- Opłaty i prowizje: Niektóre instytucje finansowe mogą pobierać opłaty manipulacyjne, prowizje za udzielenie kredytu lub inne opłaty związane z obsługą kredytu ratalnego.

- Podatki: W niektórych przypadkach może być wymagane opodatkowanie kredytu ratalnego, co może skutkować dodatkowymi kosztami dla kredytobiorcy.

- Marże: Jeśli kredyt ratalny jest udzielany przez bank, może być stosowana marża, która jest dodatkowym kosztem dla kredytobiorcy.

- Koszty dodatkowe: Niektóre kredyty ratalne mogą wymagać dodatkowych usług, takich jak ubezpieczenie kredytu, co również może generować dodatkowe koszty.

Warto zauważyć, że sklepy często promują kredyty ratalne bez dodatkowych kosztów, jednak konieczne jest dokładne sprawdzenie warunków umowy, aby uniknąć niepotrzebnych wydatków.

Przed podpisaniem umowy należy zapoznać się z wszystkimi kosztami związanymi z kredytem ratalnym, aby mieć jasność co do całkowitego kosztu finansowania.

Zwrot towaru kupionego na kredyt ratalny

Podobnie jak w przypadku innych kredytów konsumenckich, istnieje możliwość wycofania się z umowy kredytowej w ciągu 14 dni od daty jej podpisania. Wystarczy wysłać do kredytodawcy stosowne oświadczenie o rezygnacji. W przypadku takiej decyzji ze strony kupującego, sprzedawca zobowiązany jest do zwrotu kwoty wpłaconej kredytodawcy. Prawo to wynika z przepisów dotyczących kredytu konsumenckiego, które gwarantują konsumentom możliwość odstąpienia od umowy w określonym terminie.

Tabela: Zalety i Wady Kredytów Ratalnych

| Zalety | Wady |

|---|---|

| Możliwość dokonywania zakupów bez gotówki | Ryzyko wpadnięcia w spiralę zadłużenia |

| Częste promocje 0% procent | Wysoki koszt niektórych ofert |

| Sposób na budowanie zdolności kredytowej | Ryzyko wyczerpania zdolności kredytowej |

| Możliwość rozłożenia wydatków w czasie | Ryzyko podjęcia nieprzemyślanej, pochopnej decyzji |