Kredyt gotówkowy: szybki i sprawny sposób na realizację Twoich celów finansowych

Kredyt gotówkowy jest popularnym produktem finansowym, który umożliwia klientom szybkie uzyskanie środków pieniężnych na różnorodne cele. W artykule omówimy definicję kredytu gotówkowego oraz jego znaczenie w realizacji celów finansowych. Przedstawimy także kluczowe aspekty związane z korzystaniem z tego rodzaju zobowiązania, takie jak procedura uzyskania kredytu, rodzaje oprocentowania, koszty dodatkowe i sposoby ochrony konsumenta.

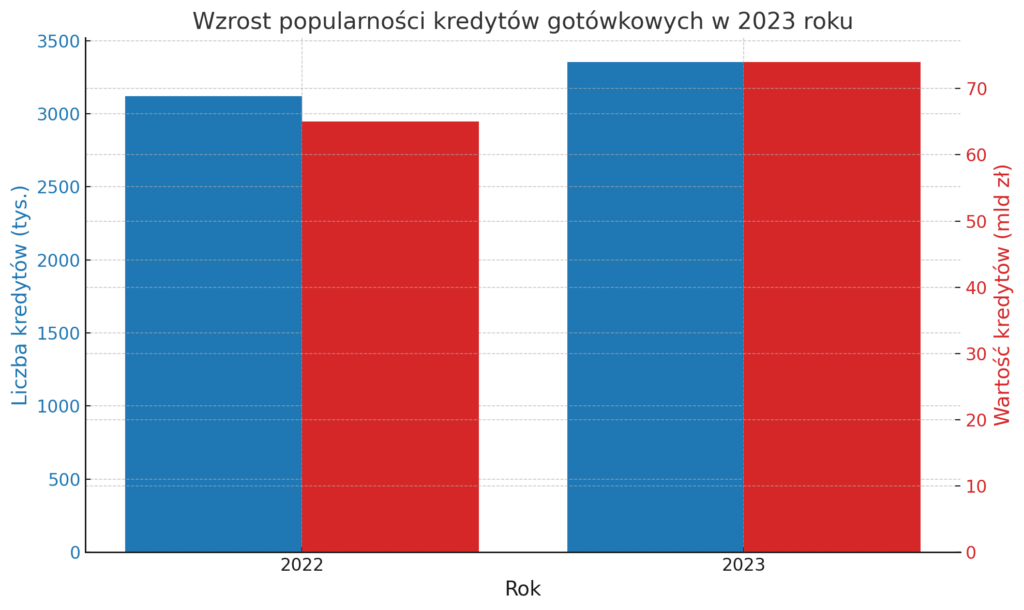

Dynamiczny wzrost popularności kredytów gotówkowych w roku 2023

Kredyty gotówkowe weszły na salony, stając się jednym z najgorętszych produktów finansowych tego roku! Pomyślcie tylko, tak łatwo dostępne, tak wszechstronne w swoim zastosowaniu! Od remontu po nowy telewizor, od wymarzonego samochodu po ekskluzywny wyjazd za granicę – te kredyty dają wolność wyboru!

Według ostatnich badań, Polacy rzucili się na te kredyty jak na złoto. Nic dziwnego, skoro w 2023 roku banki i SKOK-i rozdały aż 3 354 tysiące kredytów gotówkowych i pożyczek na dowolny cel, o łącznej wartości 74 miliardów złotych! To oznacza, że w porównaniu z rokiem poprzednim, liczba kredytów wzrosła o 7,3%, a wartość skokłała o aż 13,7%!

To nie są tylko suche liczby – to historia o naszej potrzebie spełniania marzeń i realizacji celów. Kredyty gotówkowe stały się kluczem do otwarcia drzwi do lepszego życia, do realizacji tych wszystkich planów, które tak długo kiełkowały w naszych głowach. Czas to zrealizować!

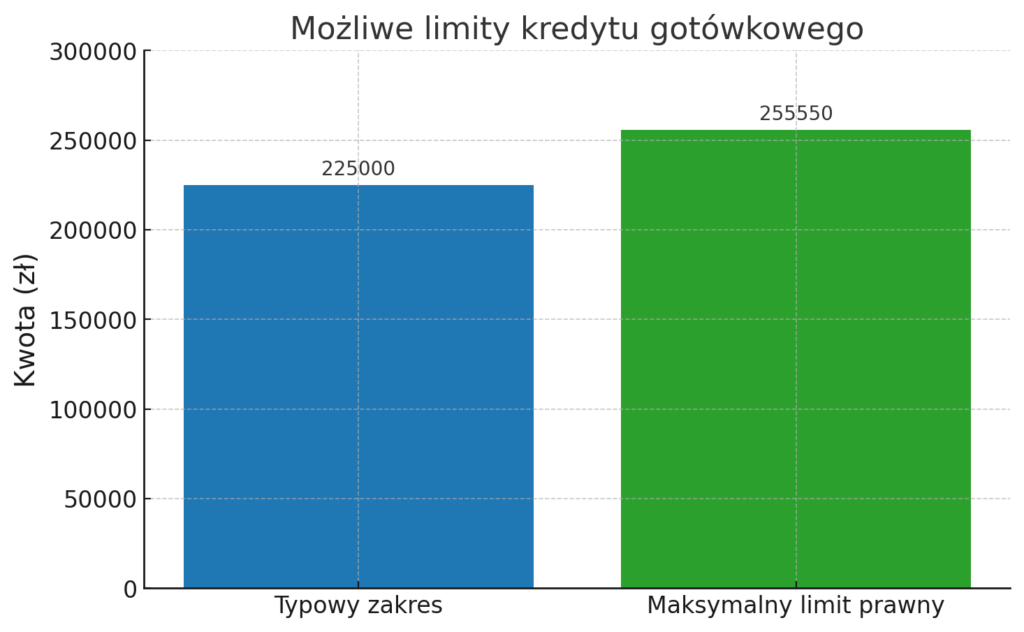

Kredyt gotówkowy – jakie są możliwe limity kredytu gotówkowego?

W świetle prawa kredytowego, instytucje finansowe mogą zaoferować swoim klientom kredyty gotówkowe o wartości maksymalnej sięgającej 255 550 złotych brutto. Niemniej jednak, w praktyce proponowane kwoty często ustępują tej górnej granicy, oscylując między 200 a 250 tysiącami złotych, a czasem wyraźnie poniżej tego zakresu.

Decyzja o przyznaniu kredytu oraz jego maksymalna wartość opierają się na ocenie zdolności kredytowej klienta, co jest ściśle uregulowane przepisami. Stanowi to zarówno środek ochronny dla banków, aby uniknąć udzielania kredytów przekraczających zdolność spłaty, jak i dla klientów, zapewniając ochronę przed zadłużeniem się ponad ich możliwości finansowe.

Jakie czynniki wpływają na zwiększenie zdolności kredytowej?

Gdy marzymy o spełnieniu swoich życiowych planów, zdolność kredytowa staje się kluczowym czynnikiem. Ale co sprawia, że stajemy się atrakcyjnymi klientami w oczach banków?

Pierwszym krokiem ku sukcesowi jest stabilne zatrudnienie, szczególnie na czas nieokreślony. Banki najchętniej widzą klientów, którzy mogą pochwalić się długim stażem pracy. Nie bez znaczenia są także inne czynniki, takie jak wysokość dochodów oraz rodzaj i stabilność źródła dochodu. Wszystko to wpływa na postrzeganie naszej wiarygodności finansowej.

Niewątpliwie, długi staż pracy nie jest jedynym czynnikiem decydującym o naszej zdolności kredytowej. Banki biorą pod uwagę także inne kwestie, takie jak nasze aktualne zobowiązania finansowe, status cywilny, czy liczba osób na naszym utrzymaniu. To kompleksowy proces, który uwzględnia wiele różnorodnych czynników.

Ale co, jeśli nie spełniamy wszystkich kryteriów? Nie ma powodu do zwątpienia! Każdy wniosek kredytowy jest rozpatrywany indywidualnie. Nawet jeśli nasz staż pracy jest krótki, a dochody nieco niższe, istnieje szansa na pozytywną decyzję.

Warto również pamiętać, że banki stosują różnorodne metody oceny zdolności kredytowej. Analizując naszą sytuację finansową, biorą pod uwagę zarówno nasze dochody, jak i koszty utrzymania, oraz inne zobowiązania finansowe. Dzięki temu, nawet jeśli nasza historia kredytowa nie jest perfekcyjna, istnieje szansa na uzyskanie kredytu.

Podsumowując, zdolność kredytowa to złożony mechanizm, który zależy od wielu czynników. Jednak dzięki starannej analizie naszej sytuacji finansowej oraz świadomej kontroli naszych wydatków, możemy zwiększyć nasze szanse na uzyskanie kredytu i spełnienie marzeń życiowych.

Jak długo należy być zatrudnionym, aby uzyskać kredyt gotówkowy?

To pytanie nie ma jednoznacznej odpowiedzi, gdyż banki podejmują decyzje na podstawie różnorodnych czynników. Staż pracy z pewnością ma znaczenie, przy czym dłuższy okres pracy w jednym miejscu zwiększa Twoją wiarygodność w oczach kredytodawcy. Jednak nie tylko to jest brane pod uwagę. Bank analizuje również wysokość Twoich dochodów, rodzaj zatrudnienia (umowa o pracę, o dzieło, własna działalność gospodarcza), sytuację rodzinna, obecne zadłużenie oraz historię kredytową.

Nie istnieją sztywne reguły dotyczące minimalnego stażu pracy wymaganego przez banki. Każda instytucja może mieć własne kryteria, więc ważne jest sprawdzenie ich regulaminów. Dla niektórych banków może to być trzy miesiące, podczas gdy inne mogą wymagać roku lub dłuższego stażu.

Jednakże w przypadku zwykłego kredytu gotówkowego na niewielką sumę, często łatwiej jest uzyskać finansowanie niż przy staraniu się o kredyt hipoteczny. Warunki mogą się więc różnić w zależności od rodzaju kredytu, którego się ubiega klient. Warto mieć to na uwadze i zasięgnąć

informacji u konkretnego banku, aby uzyskać pełną wiedzę na temat wymagań dotyczących stażu pracy.

Jak można regulować zobowiązania z tytułu kredytu gotówkowego?

Regulowanie zobowiązań związanych z kredytem gotówkowym może odbywać się na różne sposoby, zgodnie z harmonogramem spłaty ustalonym podczas podpisywania umowy z bankiem. Ten dokument precyzyjnie określa terminy i wysokość poszczególnych rat, które mogą być stałe przez cały okres umowy lub zmieniać się w zależności od warunków kredytu.

Spłatę kredytu można realizować poprzez wykonywanie przelewów na wskazane konto bankowe, bądź też można zezwolić na automatyczne pobieranie rat z rachunku kredytobiorcy, szczególnie jeśli posiada się konto w tym samym banku, co kredyt. To ułatwia proces regulowania zobowiązań, eliminując konieczność ręcznego monitorowania terminów płatności.

W dzisiejszych czasach spłaty kredytów rzadko odbywają się w placówkach bankowych w gotówce, co byłoby dość uciążliwe. Natomiast możliwość nadpłacania kredytu gotówkowego jest korzystnym rozwiązaniem, umożliwiającym szybsze zmniejszenie kapitału zadłużenia. Można to realizować poprzez systematyczne małe wpłaty lub jednorazowo większą kwotę, co pozwala ograniczyć koszty związane z odsetkami. Dobrze jest jednak skonsultować ten proces z wierzycielem, aby dobrać optymalną strategię spłaty kredytu.’

W jakich terminach dokonywać spłaty kredytu gotówkowego?

Każdy kredytobiorca otrzymuje harmonogram spłaty rat, który precyzyjnie określa terminy i wysokość kolejnych rat. Jeśli masz wątpliwości co do terminów płatności, warto skorzystać z tego dokumentu lub skontaktować się z bankiem, który zobowiązany jest udzielić odpowiedzi na wszelkie pytania.

Warto wiedzieć, że terminarz spłaty rat może być elastyczny i może ulec zmianie na twoją prośbę. Możesz również nadpłacać kredyt, czyli przekazywać większe kwoty niż wymaga tego kredytodawca. Istnieje także możliwość spłaty kredytu przed planowanym zakończeniem umowy.

Kredyt gotówkowy online to wygodne rozwiązanie, które pozwala na realizację planów bez konieczności długotrwałego oszczędzania. Jednakże, kluczową kwestią jest terminowe regulowanie rat, aby uniknąć potencjalnych problemów finansowych.